困っている人

困っている人老後生活が不安…

子供には奨学金を借りさせたくない…

これから資産形成を始めたい!

資産を増やすには転職して節約して、コツコツ貯金すれば良いことはわかっている。

ぶっちゃけ、それが出来れば誰も苦労しないんですよね…

ただ、薄給のゆとり夫婦でも3年で1.200万円の資産を築くことができたやり方があります。

それは、本記事で説明する「誰でもできる5ステップ」を実践すること。

この方法を使えば、効率よく資産を増やすことができるので、私たちみたいな「収入は少ないけど、教育費や老後生活の不安を解消したい」という方にオススメです。

お金の知識ゼロだった著者が、ファイナンシャルプランナーの国家資格を取得し、実際に3年間で1.200万円の資産を作った具体的な方法です。

なので、「これから資産運用を頑張りたい!」という方には参考になるので、ぜひ実践してください。

ぴろ

ぴろ5分程度で読めるので、ぜひ最後ま読んで資産形成に役立ててください。

教育資金・老後生活への準備はできていますか

格差の二極化が進む昨今、お金が貯まらない、教育資金や老後生活費が不安…と悩んでいる方に伝えたいことがあります。

それは「今のままでは資産形成は上手くいかないよ」ってことです。

あなたは「お金がすぐに欲しい…」こんなふうに焦っていませんか。

給料は一向に増えないが、物の値段や教育費はかかる…

すぐに儲ける方法なんてリスクが高く危険な事は、あなたが一番わかっていると思います。

だから、焦ってしまうのも仕方ありません。

準備をしなければ将来貧困になる

しかし、焦って小手先だけの節約や家計管理をしても絶対に上手くいきません。

むしろ、生活が窮屈になり、今というかけがえのない時間を無駄してしまいます。

今の方向性で頑張っても、資産形成はできません。

すぐに「こんな生活無理だ…」と節約疲れを起こし、結局資産形成が上手くいかないまま、40代・50代に突入し、将来貧困層の負けパターンに入ってしまいます。

奥さん

奥さん年金支給額は今後減っていくし、物価は上がる….

今から資産形成を始める

そんな、絶望的な未来を乗り越えるために大切なことは、たった1つ。

『今すぐに、家計と向き合い、真剣に資産形成に取り組む』

え?これだけと思うことなかれ。

お金を貯めれない方のほとんどが、これが出来ていません。

「子供の大学費用を貯めなきゃ」「老後資金を用意しなきゃ」という結果だけにとらわれてしまい、肝心の家計管理や具体的な方法について深く考えていないのです。

コツコツ質素倹約していれば、自然とお金は貯まるという考えがそうさせているかもしれませんし、ついつい「なるようになる」という楽観的な考えがあるのかもしれません。

そういった、考えを卒業し、一歩踏み込んで考え、行動するのがこれから資産形成を始める方の大きな課題です。

資産形成を実践した薄給ゆとり夫婦の体験談

しかしながら、忙しい毎日の中、家計管理に取り組み資産形成を行なっていく事は、簡単なことではありません。

資産形成を図る上での課題

- 時間がない

- 知識がない

- パートナーの理解が得られない

- 具体的な方法がわからない

上記のように、課題は多く決して楽なものではありません。

そこで、オススメするのが「誰でもできる5ステップ」の実践です。

ファイナンシャルプランナーの国家資格を有し、実際に家計管理・資産運用を行い3年で1.200万円の資産を築いた著者が実践した方法です。

ぴろ薄給の著者でもできた方法なので、誰でも出来ますよ。

それでは、実際に行なった「誰でもできる5ステップ」を紹介します。

資産形成を加速するための5ステップ

資産形成を加速するための5ステップ

- お金の流れを知る

- 固定費削減

- 証券・NISA口座を開設

- 副業

- 知識への投資

それでは1つずつ解説します。

STEP①:お金の流れを知る

資産形成を図る上で、一番大切な事は「お金の流れを知る」事です。

- 食費

- 娯楽費

- 通信費

- 保険代

- 交際費

あなたは、今月の収入・支出を把握していますか。

きちんと把握していない方は危険。

家を建てるときは、しっかりと図面を描き寸法を計算しますよね。

作図しないで、いきなり家を建て始めたらビックリしますよね。

ただ、こと資産形成になると家計簿(収入・支出)を付けずに行う方は本当に多いです。

「家計簿なんて面倒…」

「大切なのはわかっているけど、つける時間がない」

このような方も多いのではないでしょうか。

奥さんあー。

ほんと、これオブこれだ。

仕事に家事や育児…時間がないんだわ…

ぴろ

ぴろ本当に時間ないよね…特に子育て世代には…

そんな方にオススメなのが、マネーフォワードという家計管理アプリです。

銀行やクレカ情報を登録しておくだけで、お金の流れが全てわかります。

奥さん

奥さんこのアプリは初めて見た時、ビビったわ!

ぴろ今じゃ我が家には欠かせない家計管理ツールだね。

パートナーと資産状況を共有することで、一緒に頑張ることが出来る点もいいよですよ。

STEP②:固定費削減

お金の流れを把握したら、次は固定費を削減していきます。

「固定費?」

このように感じた方も多いのではないでしょうか。

支出には大きく、固定費と変動費があります。

節約する方の多くは、変動に目がいきがちです。

変動費は、字の如く「変動する費用」です。

一方、固定は定額で必ずかかる費用。

まず、メスを入れるのは毎月定額でかかる固定費を見なすこと。

例えば、スマホ代が月8,000円もかかっている方は、格安SIMに乗り換えることで3,000円以下にすることができます。

毎月5,000円、年間6万円もの固定費を削減することができますよね。

固定費を極限まで下げる方法は、下記の記事で具体的に解説しています。

ぴろ

ぴろ月2~3万円の固定費を削減することは誰でもできますよ!

STEP③:証券・NISA口座を開設

固定費削減ができれば、次は証券・NISA口座を開設します。

困っている人証券口座?NISA口座?

投資するは怖い…

このように感じる方も多いのでは無いでしょうか。

安心してください。

投資と言っても「ほったらかし投資」で最初の初期設定だけ行うものです。

投資である以上、100%資産が増えるわけではありません。しかし、国はNISA(ニーサ)やiDeCo(iDeCo)と言った非課税枠を活用することを推し進めています。

事実、2024年からNISAの生涯非課税枠は1,800万円となりました。(1,800万円までは、非課税で投資可能で利益に対しても税金がかかりません)

NISA口座の開設方法は、下記の記事でスマホのスクショ付きで解説しています。

実際にNISAの運用実績は、下記の記事でまとめているのでご覧ください。

STEP④:副業

証券口座・NISA口座の設定が終了したら、次は副業です。

お金を増やすには、証券口座への入金力で決まります。

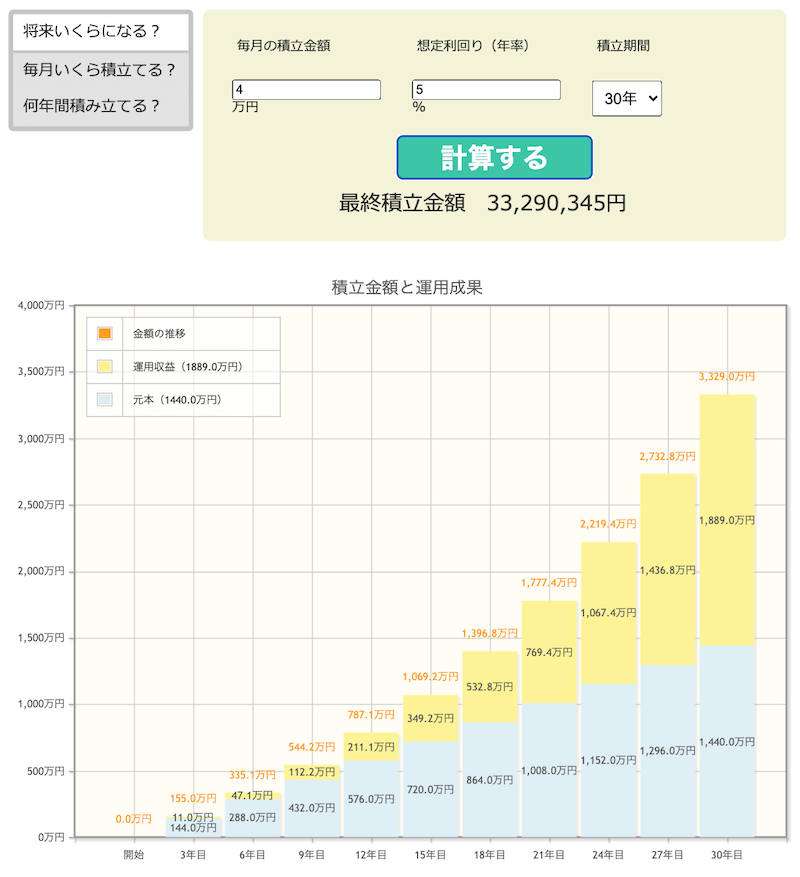

百聞は一見にしかず。

実際にシュミレーションしてみましょう。

条件は下記の通りです。

Aさん

- 最終金額:3,329万円

- 元本:1,440万円

- 運用益:1,889万円

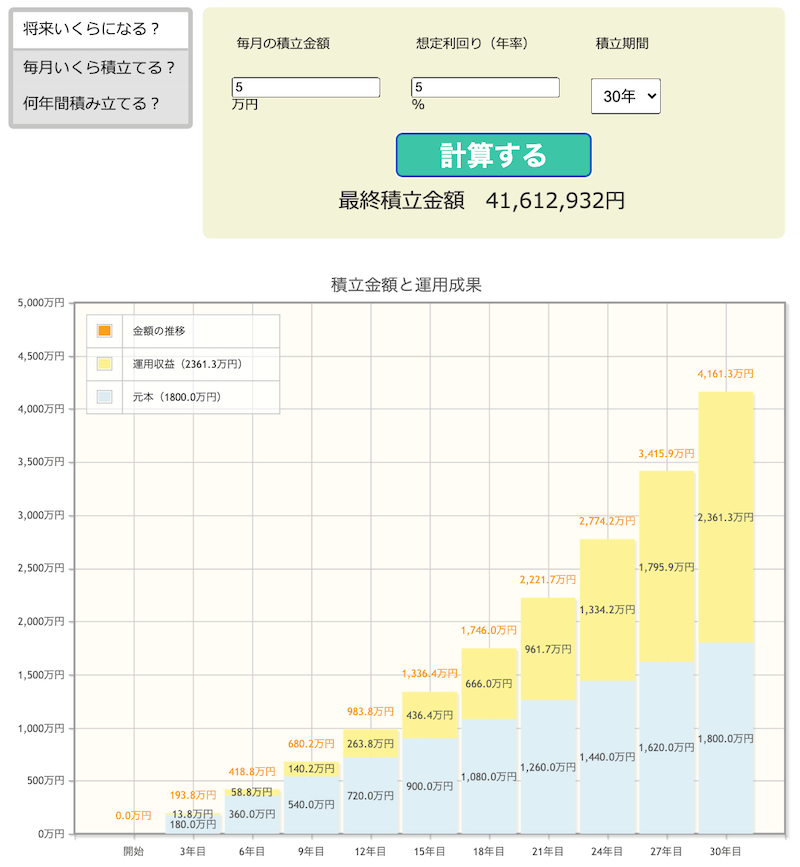

続いて月に1万円だけ多く投資したBさんを見てみましょう。

Bさん

- 最終金額:4,161万円

- 元本:1,800万円

- 運用益:2,361万円

奥さんえっ!

投資金額は360万円しか違わないのに、最終金額が800万円ぐらい違うの…

ぴろ「複利の魔法」って言われるんだ。

だから、少しでも入金力を上げていくことが大切なんだ。

奥さん

奥さんとにかく、コツコツと少しでも多く入金することね!

ぴろそうだね。

入金力を上げるための副業に関しては、下記の記事にまとめています。

私たちは、物販とブログをしています。

STEP⑤:知識への投資

最後は知識への投資です。

日々、お金に対する感度を上げ、知識を増やすことは欠かせません。

特に、長期にわたって投資を続けていくには「メンタル」が大切です。

奥さんなんでメンタルが大切なの?

NISA口座に入金していくだけじゃん!

ぴろ投資をしていれば、暴落と言って資産が減ってしまうことがあるかもしれない。ただ、その時に売らずしっかりと投資を継続できるかがポイントなんだ!

奥さん確かに…

ネットやSNSで損して売ったって発信よく見るもんね。

ぴろコツコツ毎月一定額を投資することを「インデックス投資」って言うんだけど、インデックス投資は上下はあるけど、最終的には右上がりで指数が上昇するという前提で行う投資法だから、ちょっと資産が減ったからと言って売ってはいけないんだ。

奥さんなるほど。

こんな知識も知っていないと、焦って売ってしまうわね!

ぴろだから、最低限の知識は知っておく必要があるんだ!

資産形成、お金の知識をつけるのにオススメの書籍は下記の記事で紹介しています。

まとめ:誰でもいつからでも資産形成はできる

今回「薄給ゆとり夫婦が3年で1,200万円の資産を貯めた秘密」について紹介しました。

インデックス投資は、確実性は高いですが短期間で資産をのばすことには向いていません。私たちは、資産の一部を暗号資産に投資しています。

暗号資産に興味があり、少額買ってみたいという方は、下記の記事でアプリダウンロード数NO,1で500円からビットコインが買えるコインチェックの口座開設方法に関して紹介しています。

奥さん

奥さんスクショ付きだから、手順通りに行えば誰でも開設できます!

コメント